Wichtiges bei Krankenversicherungen und Krankenzusatzversicherungen

Selbständige, Angestellte mit einem hohen Einkommen (über der sog. JAEG, 2019: 60.750€) sowie Beamte haben die Möglichkeit sich privat zu versichern. Gesetzlich Versicherte haben die Wahl Ihren Schutz durch eine Zusatzversicherung (ambulant, stationär, Zahn, Pflege, Krankentagegeld) aufzuwerten. Und Arbeitgeber profitieren von den Vorteilen der betrieblichen Krankenversicherung für sich und Ihre Mitarbeiter und Familienangehörigen. Die nachfolgenden Informationen zu den Unterschieden zwischen GKV und PKV und die Informationen zu den Zusatztarifen stellen jeweils nur einen kurzen Überblick dar. Individuelle Angebote erhalten Sie nach Auswertung Ihrer persönlichen PKV-Analyse.

Je nach Ihrer persönlichen, finanziellen und familiären Situation und den eigenen Wünschen nach medizinischer Versorgung kann eine private Krankenvollversicherung (PKV) oder eine gesetzliche Krankenversicherung (GKV) mit Zusatztarifen die passende Wahl sein.

Drei wichtige Merkmale einer privaten Krankenversicherung

Meine empfehlenswerten Anbieter für eine private Krankenvoll- oder Zusatzversicherung sind je nach Kunden-Situation: Allianz, Alte Oldenburger, Arag, AXA/DBV, Barmenia, Continentale, Deutscher Ring, DKV, Dt. Familienversicherung (DFV), Hallesche, Hanse Merkur, Inter, Janitos, SDK, Signal, Universa und Würzburger.

Erstellen Sie mit meiner Hilfe Ihr individuelles Angebot oder vergleichen und wechseln Sie einfach Ihre gesetzliche Krankenversicherung bezüglich Preis und Leistung über meinen online GKV-Vergleichsrechner.

Bei Auslandsreisen können Sie Reiserücktritt- und Reisekrankenversicherungen ebenfalls über meinen online Rechner der Würzburger (mehrfacher Testsieger) abschließen.

Lassen Sie hier einfach Ihre persönlichen Angebote berechnen. Kontaktieren Sie mich für einen Beratungstermin!

Selbstständige, Beamte und Arbeitnehmer mit einem Einkommen über der sog. Jahresarbeitsentgeltgrenze (JAEG 2023: 66.600€ Bruttojahreseinkommen) können sich privat versichern. Bei den Beamten mit Beilhilfeanspruch macht eine private Krankenversicherung besonders Sinn, da diese nur 30-50% der Kosten privat absichern müssen, da der Rest von der Beihilfe getragen wird. Kinder haben hier einen Beihilfeanspruch von 80%, Beamte mit mehr als einen Kind, Pensionäre und Ehepartner 70% und Beamte ohne Kind 50%.

Im Vergleich zur gesetzlichen Krankenversicherung bietet die PKV privatrechtlich garantierte Leistungen, die nicht veränderbar sind und die Finanzierung erfolgt durch das sog. Kapitaldeckungsverfahren. Der Beitrag richtet sich nach Alter, Gesundheitszustand und Leistungsumfang und ist nicht vom Einkommen abhängig. Für die erhöhten Gesundheitskosten im Alter wird separat Vorsorge betrieben und es werden Rückstellungen gebildet (siehe Video Beitragsentwicklung und Beitragskalkulation).

Der Leistungsumfang ist in der GKV zum überwiegenden Teil durch das Sozialgesetzbuch V (SGB V) vorgeschrieben und eine Behandlung muss ausreichend, zweckmäßig und wirtschaftlich sein. Dies hat vor allem durch Regelleistungsvolumina, Rabattverträge und Wirtschaftlichkeitsprüfungen enorme Auswirkungen auf die Ärzte als Leistungserbringer. Die PKV kennt solche Beschränkungen nicht und die Ärzte können im Rahmen der GOÄ und GOZ behandeln. Je nach Wunsch kann man sich als PKV-Versicherter seinen Tarif individuell zusammenstellen (Wahlarzt, Ein- oder Zweibettzimmer, hohe Zahnleistungen, hohe Rückerstattung bei Leistungsfreiheit, etc.) und zusätzlich durch Selbstbeteiligungen positiven Einfluss auf den Beitrag zu nehmen.

Es steigen in beiden Systemen aufgrund der demographischen Entwicklung und dem med. Fortschritt die Gesundheitskosten und somit die Beiträge, nur die Reaktion darauf ist verschieden. Bei der GKV wird der Kostenanstieg vor allem mit (weiteren) Leistungskürzungen oder Erhöhungen des Zusatzbeitrags ausgeglichen. Bei der PKV wird dem Anstieg mit Selbstbehalten und Beitragsrückerstattungen als Anreiz für kostenbewusstes Verhalten des Einzelnen sowie der Bildung von sog. Altersrückstellungen begegnet. Des Weiteren kann man insbes. als Arbeitnehmer einen zusätzlichen Beitragsentlastungsbaustein wählen, um die Kosten im Alter weiter zu reduzieren. Dieser Baustein ist auch arbeitgeberzuschussfähig. Sowohl in der GKV (durch jährliche Anhebung der Beitragsbemessungsgrenze) als auch in der PKV (Beitragsanpassung nach Treuhänder-Entscheid bei erhöhten Kosten durch med. Fortschritt) steigen die Beiträge ca. 3% p.a., siehe auch das Video Beitragsentwicklung.

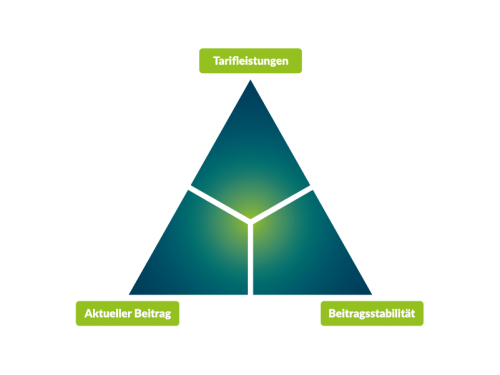

Die Entscheidung für oder gegen die Private Krankenversicherung sollte erst nach mehreren ausführlichen Gesprächen erfolgen, indem sowohl die Leistungsunterschiede, die mögliche Beitragsentwicklung als auch die Stabilität des Unternehmens thematisiert wurden. Denn wie bei jeder anderen komplexen Entscheidung stehen oft mehrere Zielparamater in einem Konflikt (sog. Spannungsdreieck PKV)

Zu den wichtigsten Leistungsparametern gehören die folgenden Punkte:

- Höhe der Gebührenordnungen ambulant, stationär und Zahn (GOÄ und GOZ)

- offener oder geschlossener Hilfsmittelkatalog (inkl. lebenserhaltenen Hilfsmitteln)

- evtl. Leistungslücken bei Psychotherapie, Heilmitteln, Transportkosten, Heilpraktiker und Zahn

- Art der stationären Unterbringung und der med. Behandlung (Mehrbett oder 2-Bett, Stationsarzt oder Wahlarzt)

- Höhe und Art der Selbstbeteiligung

- garantierte oder erfolgsabhängige Beitragsrückerstattung bei Leistungsfreiheit

- Unternehmens-Kennzahlen und somit Beitragsstabilität des Versicherers

Der aktuelle Beitrag sollte eher eine untergeordnete Rolle spielen, da dieser jährlich erhöht werden kann. Wichtige Unternehmens-Kennzahlen wie Nettoverzinsung, Wachstumsquote und Sicherheitsquote geben hier einen besseren Ausblick auf die zukünftige Beitragsstabilität des Versicherers. Diese werden von Ratingunternehmen wie Morgen & Morgen jährlich ermittelt und von mir bei der Auswahl berücksichtigt.

- Höhe der Erstattung (50 bis zu 90%) für privaten Zahnersatz, inkl. Inlays und Implantate

- 100% Erstattung für gesetzlichen Zahnersatz

- optionale Leistungen für Zahnreinigung, Füllungen und Wurzelbehandlungen

- Absicherung bei fehlenden Zähnen (bis zu 3 fehlende Zähne) möglich

- Höhe und Dauer der sog. Zahnstaffel (Leistungsbegrenzung zu Beginn)

- Tarifkalkulation mit und ohne Altersrückstellungen (feste Beitragssprünge in der Zukunft)

- Höhe der Heilpraktiker-Leistungen (bis 2.500€)

- Leistung für Sehhilfen und Augen-Laser-OP

- Erstattung der Zuzahlungen bei Arznei,- Verband,- Heil- und Hilfsmittel

- Leistung für Vorsorge und Schutzimpfungen

- Einbett- und Zweibettzimmer inkl. Wahlarzt-Behandlung

- Leistungen auch für vor- und nachstationäre Behandlung

- Leistungen auch über die Gebührenordnung hinaus

- Wahlarzt-Behandlung auch bei ambulanten OP´s

- Ziele höhere Mitarbeitermotivation und –bindung und Verringerung der Krankheitskosten

- ohne Gesundheitsprüfung möglich

- auch für Familienangehörige

- günstige Gruppentarife und einfache bKV-Pakete je nach Beitrags- und Leistungswunsch

- im Bereich der betrieblichen Krankenversicherung kooperiere ich mit der SLPV GmbH & Co. KG

Der Arbeitgeber beteiligt sich an 50% der Kosten (2016: max. 309,34€ für die PKV und 49,49€ für die Pflege). Der Zuschuss wird auch für Kinder und einen evtl. Beitragsentlastungsbaustein gewährt. Während der Rente erhält man - wie jeder GKV-Versicherte - einen Zuschuss Höhe von z.Zt. 7,30% der gesetzlichen Rente, max. halber PKV-Beitrag.

Wenn man nicht verheiratet ist, kann das Kind gesetzlich (famlien-)versichert bleiben. Wenn ein Ehe- oder gleichgeschlechtlicher Lebenspartner privat, der andere gesetzlich versichert ist, können eigene oder adoptierte Kinder gesetzlich familienversichert sein, wenn:

a) der privat Versicherte ein Einkommen unterhalb der JAEG hat (meist selbständig)

b) der privat Versicherte nachweislich regelmäßig geringere Einnahmen als der gesetzlich Versicherte hat

Wenn der privat Versicherte dagegen mehr als der GKV-Versicherte und über der JAEG verdient, muss das Kind freiwillig gesetzlich oder privat versichert werden. Je nach Tarif kostet das zw. 90 -120 Euro im Monat. Dieser Beitrag ist ebenfalls arbeitgeberzuschussfähig.

Für Beamte zahlt der Staat einen Zuschuss für die Krankheitskosten durch die sog. Beihilfe. Daher macht bei Beamten eine private Krankenversicherung besonders Sinn, da diese nur 30-50% der Kosten privat absichern müssen. Kinder haben hier einen Beihilfeanspruch von 80%, Beamte mit mehr als einen Kind, Pensionäre und Ehepartner 70% und Beamte ohne Kind 50%.

Für Ärzte gibt es bei einigen Unternehmen spezielle Ärzte-Tarife mit zahlreichen Beitrags- und Leistungsvorteilen.

Für Selbständige sind vor allem Tarife mit einer höheren Selbstbeteiligung und einer Beitragsrückerstattung als Anreiz für kostenbewusstes Verhalten sinnvoll, da diese ja den Beitrag komplett alleine ohne AG-Zuschuss tragen.

- Bei Arbeitslosigkeit vor dem 55. Lebensjahr oder beim Unterschreiten der Grenze aufgrund einer Anhebung der Grenze besteht GKV-Pflicht. Man kann sich befreien lassen und bei der PKV bleiben (einmaliges Wahlrecht), wenn man 5 Jahre PKV versichert war. Das Arbeitsamt zahlt bei Arbeitslosigkeit einen Zuschuss zur PKV. Bei Arbeitslosigkeit oder Unterschreiten der Grenze nach dem 55. Lebensjahr ist man weiterhin versicherungsfrei und bleibt in der PKV (Tarifänderungen innerhalb der PKV sind möglich, um Preis-Leistung an das GKV-Niveau anzunähern, insbes. beim Standardtarif ab dem 60. LJ, wenn man mind. 10 Jahre PKV-versichert war).

- Beim Unterschreiten der Grenze aufgrund AG-Wechsel oder geringerem Gehalt besteht GKV-Pflicht (evtl. ist über eine bAV ein Unterschreiten der Grenze möglich). Für eine spätere Rückkehr in die PKV kann eine Anwartschaft abgeschlossen werden.

Hierzu gibt es leider die größten Missverständnisse und Vorurteile. Fakt ist: Es steigen in beiden Systemen aufgrund der demographischen Entwicklung und dem med. Fortschritt die Gesundheitskosten und somit die Beiträge.

Bei der GKV wird dem Kostenanstieg vor allem mit (weiteren) Leistungskürzungen, bei der PKV mit Selbstbehalten und Beitragsrückerstattungen (Anreiz für kostenbewusstes Verhalten des Einzelnen) sowie der Bildung von Altersrückstellungen begegnet. Insbesondere die hohen Altersrückstellungen bei der PKV (Rentenversicherung fürs Alter) wirken einem Beitragsanstieg im Alter entgegen! Darüber hinaus bieten alle PKV´s einen sog. Standard-Tarif mit geringerem Schutz, der sich am gesetzlichen Niveau orientiert. Des Weiteren kann ein Beitragsentlastungsbaustein als Zusatz (auch hier zahlt der AG 50%) abgeschlossen werden, der eine weitere Entlastung im Alter (meist ab 65) bietet. Die Ersparnis zur GKV sollte (zumindest teilweise) für eine zusätzliche Entlastung im Alter und bei Angestellten für den Wegfall des AG-Anteils im Alter privat mittels geeigneter Altersvorsorgebausteine oder Vermögensanlagen angelegt werden.

Weiterführende Informationen

Weitere Informationen zu den Unterschieden der beiden Systeme, zu neutralen Studien und zu häufig gestellten Fragen finden Sie auch beim Verband der Privaten Krankenkassen e.V. und dem PKV-Ratgeber.