Wichtiges zur Pflegeversicherung

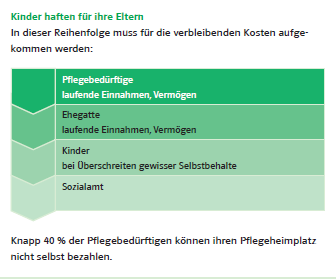

Die Fakten sind alarmierend! Aktuell sind bereits 2,3 Millionen Deutsche pflegebedürftig und die gesetzliche Grundabsicherung reicht nicht aus. Des Weiteren gilt: Kinder haften für Ihre Eltern! Neben einer staatlich geförderten Absicherung namens "Pflege-Bahr" gibt es auch leistungsstärkere Pflegerenten und Tagegelder, um das Risiko abzusichern.

Ich vergleiche für Sie leistungsstarke Pflege-Tarife am Markt, erläutere die wichtigsten Merkmale und vermittle Ihnen so den passenden Schutz!

Leistungsstarke Tarife bieten u.a. die folgenden Gesellschaften: Allianz, AXA, DKV, Deutsche Familienversicherung (DFV), Deutscher Ring, Hallesche, Hanse Merkur, IDEAL, Münchener Verein, Nürnberger, SDK, Swiss Life, Universa, Volkswohl Bund und WWK.

Lassen Sie hier einfach Ihre persönlichen Angebote berechnen. Kontaktieren Sie mich für einen Beratungstermin!

Aufgrund des medizinischen Fortschritts und der bessere Versorgung steigt unsere Lebenserwartung jährlich um einige Monate und somit nimmt auch das Risiko der Pflegebedürftigkeit stetig zu. Bereits heute ist jeder Dritte über 80 Jahre ein Pflegfall und die durchschnittliche Pflegedauer beträgt sechs Jahre. Die gesetzliche Pflegepflichtversicherung leistet hier nur einen Teil und je nach Art der Pflege und der Pflegestufe entstehen leicht Lücken von 1.000€ bis 2.500€ im Monat.

Eine zusätzliche Pflegeversicherung ist für alle sinnvoll, die im Leistungsfall die finanziellen Lücken nicht aus eigenem Vermögen decken bzw. sich im Pflegefall nicht von Angehörigen oder Kindern pflegen lassen können. Auch als Vermögenssicherung ist eine Pflege-Rente sinnvoll, um im Leistungsfall das eigene Vermögen nicht „aufbrauchen zu müssen“.

Tritt der Pflegefall ein, sind oft bald alle Ersparnisse aufgebraucht und die Kinder müssen unter Umständen teilweise für die Kosten aufkommen, die über die gesetzliche Pflegeversicherung nicht gedeckt sind.

Eine Absicherung wird von fast allen Lebens- und Krankenversicherern in drei Varianten angeboten. Die Pflegetagegeld- und Pflegekostenversicherung sind günstigere Zusatzversicherungen eines Krankenversicherers, als Pflege-Bahr auch mit staatlicher Förderung (Schwerpunkt Stufe 3) und ohne Gesundheitsprüfung. Die Pflegerentenversicherung wird von Lebensversicherern angeboten und bietet einen garantierten Beitrag mit einer zusätzlichen Auszahlung bei Kündigung oder bei Tod und hohen Leistungen bei Demenz. Die Leistungen richten sich nach den sogenannten gesetzl. Pflegestufen (Stufe 1 bis 3) oder nach einem privatem Leistungskatalog (ADL).

Grundsätzlich sind die ungeförderten Produkte mit Gesundheitsprüfung leistungsstärker als der geförderte sog. „Pflege-Bahr“. Dabei bietet einzig die Pflegerente die folgenden fünf Vorteile: Einmalzahlung oder abgekürzte Beitragszahlung, gleichbleibende Beiträge, zusätzliche ADL-Definition (activities of daily living) im Pflegefall, Todesfallsumme und Beitragsrückgewähr bei Kündigung.

Geförderte Pflegezusatzversicherung (Pflege-Bahr):

- bietet nur eine Grundabsicherung!

- Mindesteigenbeitrag des Versicherten: 10 Euro (plus 5 Euro staatliche Förderung)

- Förderfähig sind Pflegepflichtversicherte ab 18 Jahren, die nicht pflegebedürftig sind oder waren

- Monatliche Mindestabsicherung in Pflegestufe III 600 Euro.

- Davon sind 10 % / 20 % bzw. 30 % als Mindestleistungen für die Pflegestufen 0 (Demenz) / 1 bzw. 2 festgelegt

- Keine Gesundheitsprüfung, keine Risikozuschläge, keine Leistungsausschlüsse

- Maximal fünf Jahre Wartezeit.

- Der Versicherungsschutz darf nicht höher sein, als die Leistungen der gesetzlichen Pflegeversicherung

Ungeförderte Pflegezusatzversicherung (Tagegeld / Rente):

- bietet eine umfassende bedarfsgerechte Absicherung!

- höhere Absicherung der wichtigsten Pflegestufen 0 (Demenz), 1 und 2

- keine Kürzung bei Laienpflege zu Hause

- Günstigerprüfung: med. Dienst oder ADL-Katalog

- Beiträge: steigend oder stabil

- mit oder ohne "Geld-zurück-Garantie" bei Tod oder Kündigung

- lebenslange oder abgekürzte Beitragszahlung und Einmalbeitrag möglich

Eine weitere Gegenüberstellung zwischen Pflegetagegeld, Pflegekosten und Pflegerente bietet diese Übersicht.

Da die meisten Pflegebedürftigen zu Hause gepflegt werden und meist nur in Stufe 1 bis 2 eingestuft werden, sollte eine Absicherung keine Kürzung bei Laienpflege zu Hause und eine hohe Leistung in den geringen Stufen 1 und 2 bieten. Des Weiteren ist eine ausreichende Leistung bei Demenz wichtig. Wird eine sog. ADL-Prüfung, eine Auszahlung bei Kündigung und eine Todesfallsumme gewünscht, so ist eine leistungsstarke aber teurere Pflegerente die erste Wahl. Für einen günstigeren reinen Risikoschutz bietet sich ein mit 60€ pro Jahr geförderter Pflege-Bahr oder ein ungefördertes Pflegetagegeld an. In allen Fällen ist darauf zu achten, dass die Tarifbedingungen mindestens ein 4 Sterne Rating bei Morgen & Morgen aufweisen. Leistungsstarke Tarife bieten u.a. die folgenden Gesellschaften: Allianz, AXA, DKV, Deutsche Familienversicherung, Deutscher Ring, Hallesche, Hanse Merkur, IDEAL, Münchener Verein, Nürnberger, SDK, Swiss Life, Universa, Volkswohl Bund und WWK.